손실은 짧게, 이익은 길게

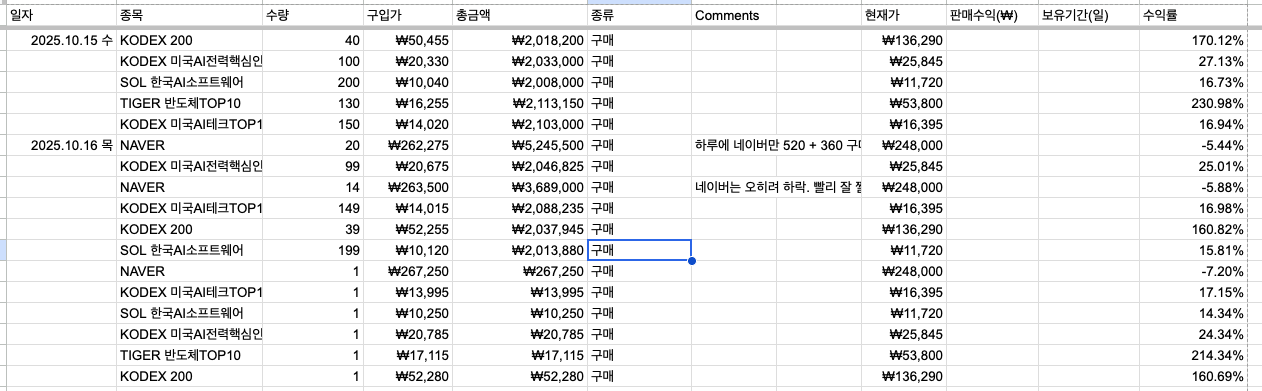

매매 일지를 쓰고 있다. 매일 쓰지는 않지만, 주간 단위로 정리한다. AI로 정리하는데, 지난주부터는 토스증권 오픈 API를 활용하면서 스크린샷을 붙여 넣는 일도 줄었다.

실제 매매 데이터를 보면 "손실은 짧게, 이익은 길게"라는 원칙이 왜 중요한지 분명해진다.

내 수익의 대부분은 삼성전자, 하이닉스, 샌디스크에 집중 투자하고 오래 가져간 결과다. 작년 11월 이후 세 종목을 불타기하면서 팔지 않고 모아 갔다. 그 결과 오늘 날짜 2026년 6월 16일 기준 수익률은 샌디스크 260%, 하이닉스 150%, 삼성전자 104%다.

조금 올랐다고 바로 팔았다면 이 성과는 없었다. 실제로 샌디스크는 처음에 200달러 부근에서 사서 240달러에 팔았다.

전형적인 잘못된 매매다. 당시 현금이 필요했는데, 내려가는 종목은 붙들고 있으면서 잘 오르던 샌디스크를 팔았다. 계속 보유했다면 말로만 듣던 텐배거 수익이었다. 6개월 만의 텐배거라는 엄청난 결과를 놓친 셈이다.

물론 이후 다시 불타기했고, 현재는 평균 단가 600달러 수준으로 보유 중이다.

여기서 중요한 것은 보기 좋은 수익률이 아니라 절대 수익 금액이다. 이익을 길게 가져가면서 불타기로 포지션 크기를 키워야 한다. 10만원이 100만원 되는 것보다, 100만원이 200만원 되는 것이 실제 자산에는 더 중요하다.

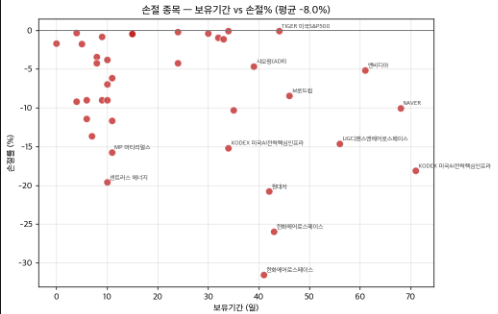

반대로 손실 종목은 보유 기간과 손실률을 함께 봐야 한다.

모든 종목에 같은 기준을 기계적으로 적용하기는 어렵다. 다만 네이버와 미국 전력 핵심 인프라 종목은 마이너스 상태인데도 보유 기간이 70일 안팎으로 상대적으로 길었다.

최소 180일, 적어도 2분기 실적 발표까지는 봐야 판단할 수 있다는 생각도 있다. 그래서 70일은 긴 시간이 아닐 수 있다. 문제는 보유 이유였다. 확신이 있어서가 아니라, 손실을 확정하기 아까워서 들고 있었다.

이 역시 전형적인 잘못된 판단이다.

최근 한화에어로스페이스와 LIG넥스원은 손실률이 -20%를 넘어 일부 손절했다. 내가 정한 기준은 단순하다.

| 손실 구간 | 대응 |

|---|---|

| -20% 이상 | 50% 매도 |

| -30% 이상 | 전량 매도 |

물론 단순한 손실률 규칙보다 종목 판단이 우선이다. 이익이 꾸준히 상승하는지, 종목 자체의 문제가 아니라 매크로 이슈로 인한 단기 조정인지, 내 포트폴리오에서 비중이 과도하지 않은지 함께 따진다.

한화에어로스페이스와 LIG넥스원은 종목 자체의 문제는 크지 않다고 봤지만, 기계적 원칙에 따라 일부 손절했다. 실제로 팔고 난 뒤 주가가 올라 마음은 아팠다. 그래도 원칙을 지킨 경험은 남았다. 다음에 삼성전자, 하이닉스, 샌디스크처럼 비중이 큰 종목에서 더 큰 위험을 만났을 때, 같은 원칙이 손실을 제한해 줄 수 있다고 본다.

손실은 짧게, 이익은 길게 가져가는 일은 인간 본성에 반한다. 사람은 이익보다 손실을 더 크게 느끼기 때문에 손실 확정을 두려워한다. 반대로 조금이라도 이익이 나면 다시 잃을까 봐 빨리 확정하고 싶어진다. 그래서 많은 사람이 손실 종목은 오래 들고, 이익 종목은 빨리 판다.

가장 아쉬운 매매는 8만 원, 9만 원대 삼성전자를 사서 5만 원, 6만 원대를 버틴 뒤 10만 원에 파는 것이다. 거꾸로 했어야 한다. 손실 구간에서는 빨리 판단하고, 다시 확신이 생기면 10만 원에도 사서 더 오래 보유해야 했다. 그럼 지금 3배 이상이다.

물론 말은 쉽다. 종목의 펀더멘털, PER, 메모리 업황 전망이 없으면 10만 원에 다시 사는 판단은 불가능하다. 공부가 부족하면 결국 같은 행동을 반복한다.

처음이 어렵다. 몇 번 원칙대로 실행해 보면 조금씩 익숙해진다. 손절을 기회 비용이라 생각하면 조금 마음이 편하다. 익절을 늦추는 것은 욕심이 아니라, 좋은 종목을 오래 보유하는 훈련이다.

계속 지켜 나간다.

이 글은 개인 투자 기록이며, 투자 권유가 아닙니다.